変動金利の恐ろしいところ

2025/03/14

日本銀行が長期金利の上昇幅を

1%まで容認したことによって、

全期間固定や10年固定の

住宅ローン金利を左右する長期金利が上がりましたが、

長期金利の上昇が意味するところは、

全期間固定や10年固定の金利が上がるというだけに止まらず、

遅かれ早かれ変動金利を左右する

短期金利の上昇にも影響を与えるということです。

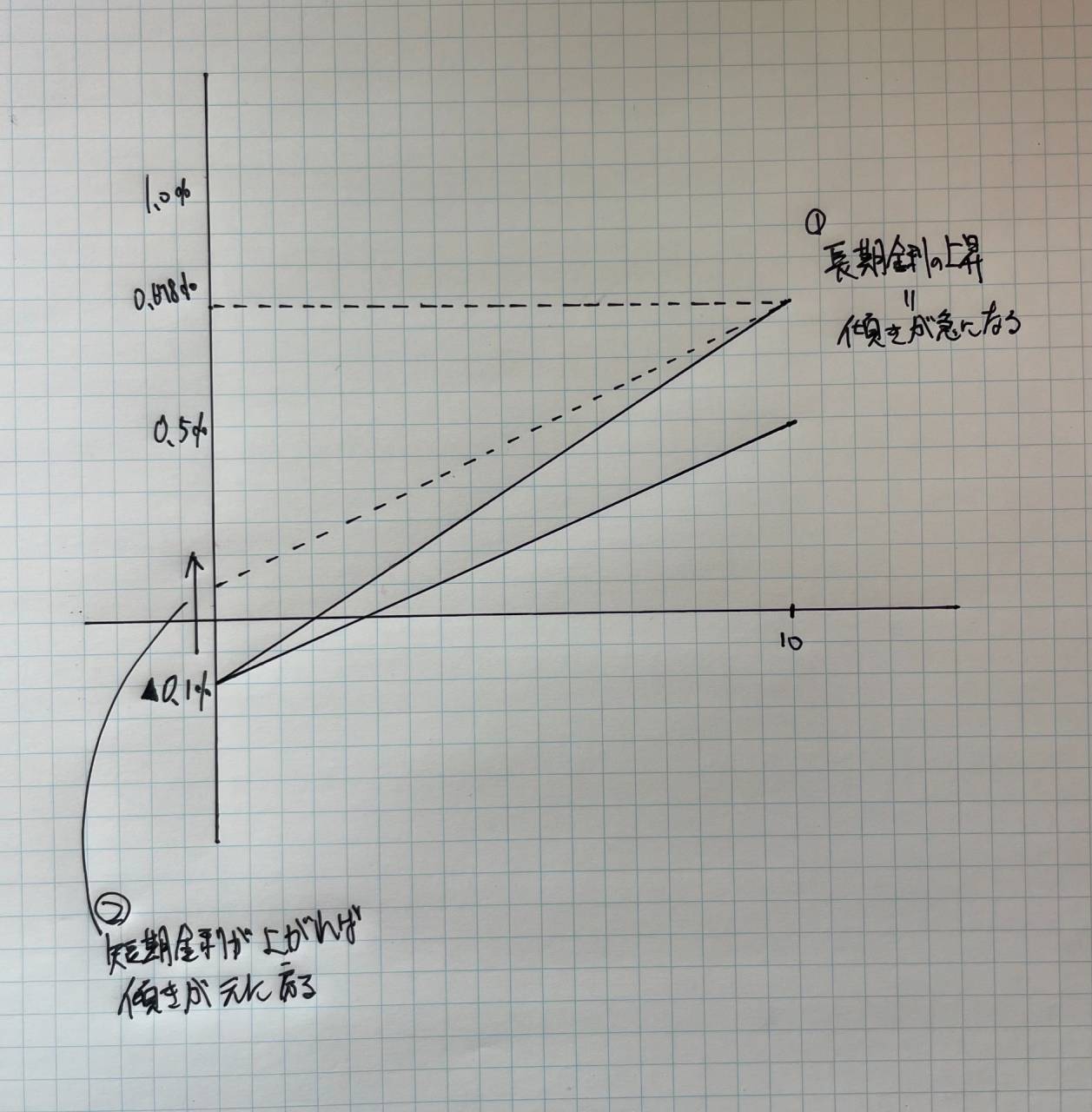

というのも、この図のように長期金利が上がれば

短期金利との間に出来る金利差が大きくなるため、

その差を埋めるために短期も上昇せざるを得なくなる

というのが市場の原理だと考えるのが妥当だからです。

また、現状の物価高(インフレ)を考えると、

近い将来、短期金利をもう一段階上げる可能性が

高まってきているのも紛れもない事実です。

ゆえ、これから家を建てる方は

単純に目先の金利だけに囚われず、

この視点も持った上で

住宅ローン選びをしていただくことをオススメしています。

おはようございます。

Kanonstylehome! Enzouです。

では、今回は

今後、短期金利が上がっていくことになるとしたら、

変動金利を選んだ方は一体どうなるのかについて

お伝えしていきたいと思います。

これまで変動金利の住宅ローンを

取り扱ってなかった地方銀行まで

取り扱い出している近々の動向を見る限り、

短期金利が上がるのはそう遠い未来ではないんじゃないかと

個人的には考えているので、

同じように危惧されている方は、

ぜひご覧いただければと思います。

✔️じわりじわりと痛ぶられるイメージ

変動金利は半年ごとに金利が見直されるものの、

金利が上がったからと言って

すぐに返済負担が上がるというわけではなく、

5年間は返済額が変わることがありません。

では、その金利の上下がどのように影響してくるのか

ということになるですが、

仮に途中で金利が上がることになった場合、

元本と利息の割合が変わることになります。

仮に毎月の返済が10万円で

元本が8万円、利息が2万円だとしたら、

元本が7万円、利息が3万円になるという感じです。

要するに、元本の減りが遅くなってしまい、

その結果、返済額見直しのタイミングで

負担が上がりやすくなるというわけですね。

とはいえ、金利上昇に伴って

急激に返済額が上がってしまうと、

住宅ローン破綻という事態を招きかねないので

変動金利の場合、返済額見直し時でも

今の返済額の1.25倍以内までしか

上げてはいけないというルールがあり、

たちどころに返済が出来なくなるということにはなりません。

仮に、これまでの返済額が10万円だとして

元本の減りの鈍化×金利上昇によって

返済額が14万円になってしまうとしても、

1.25倍の12.5万円でとどめてくれるという感じです。

ただ、この場合

本来の14万円の内訳が元本7万円、利息7万円だとしたら、

12.5万円となる場合、

元本が5.5万円、利息が7万円となり、

さらに元本の減りが鈍化していくことになってしまいます。

✔️これが導く結論

もし今後、短期金利が上がっていくとしたら

変動金利を選んでいる方は、

このような状況を経験していくことになります。

そして、これが引き起こす結末は

住宅ローンの返済がいつまで経っても終わらないということです。

途中の金利上昇時も、返済額見直し時も、

金利上昇の皺寄せを全て

元本の減りを鈍化させることに集中させているため、

期間を延ばすしか方法がなくなってしまうからです。

いかがでしたか?

変動金利の商品の恐ろしさを少しはご理解いただけたでしょうか?

問題を先送りにしてジリジリと追い込まれていく感を

お分かりいただけたでしょうか?

というわけなので、

これから家を建てられる方はこれをご理解いただくとともに

金利上昇リスクをどのようにヘッジするのかも

同時に考えていただきながら

家づくりの計画を立てていただければと思います。

銀行が変動金利の商品を充実させてきているからといって、

目先の金利の安さだけで飛びつかないように充分注意してください!

それでは、、、

----------------------------------------------------------------------

野末建築

〒936-0865

富山県滑川市七口1730

電話番号 : 0120-358-406

施工エリア

富山市/滑川市/魚津市/黒部市/立山町/上市町/舟橋村

その他エリアに関しては、ご相談受けたまります。

----------------------------------------------------------------------